当前位置:

当前位置:工程类专用车市场销量增速与国内固定资产投资增速呈正相关关系,自进入2017年以来,国家与地方政府加大对基础设施建设的投资力度,各项基建工程陆续开工,利好工程车市场发展,尤其是土建工程车、道路工程车等市场。前三季度销售6.1万辆,同比增长80.8%,恢复增长较快。

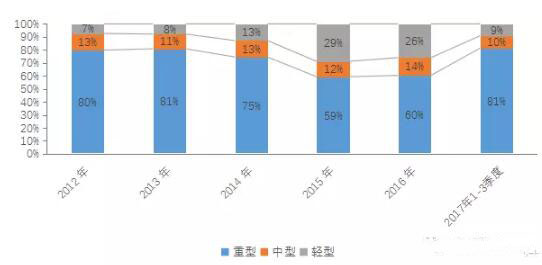

从车型结构看,由于重型工程车承载能力强,运输效率高,国内工程车目前以短途超重载运输为主,所以工程类专用车以重型车为主,2016年占比60%,前三季度升至81%。

前三季度工程车市场月度销量

2012~2017年我国工程类专用车平台需求结构变化

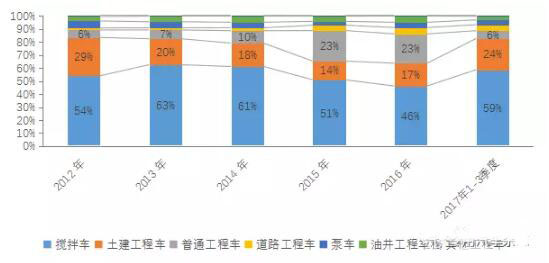

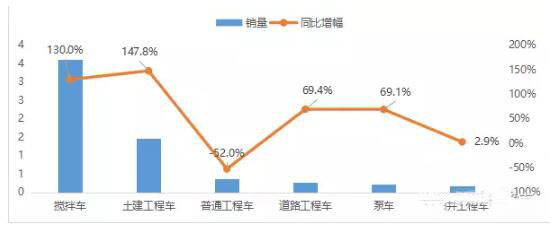

从工程车细分市场销量表现来看,工程车市场主销搅拌车,前三季度市场比重达59%,累计销售3.6万辆,同比增长130.0%。此外,土建工程车、道路工程车和泵车也有较大幅度的增长。

由于市场现状保有规模大,车辆闲置率高,随着基建工程项目增多,2016年搅拌车以消耗库存为主,提升车辆使用率,搅拌车在2016年新车需求出现下滑,2017年伴随各地基建项目的不断开工和推进,搅拌车市场需求回暖,销量持续走高。另一方面,城镇化的快速发展也为工程车带来了一定的发展机遇,

道路铺设,电网改造、升级等,促进了道路工程车和泵车的市场需求。

2012年~2017年9月工程车市场结构

前三季度工程车各细分市场表现

从工程车市场企业竞争格局来看,工程车销量TOP10企业市场集中度为62.2%,相较于2016年同期提升了20.2个百分点,企业集中度更高。

数据统计显示,前三季度共有269家企业实现销售,其中销量超过5000辆的有3家,销量1000~5000辆的企业有13家,销量500~1000辆的共计5家,而销量不足50台的则多达192家,占比高达71%。徐州工程机械集团有限公司以6654辆的销量、10.8%的市场份额位居榜首。销量TOP10企业中,全部实现同比增长,其中三一汽车制造有限公司、唐山亚特专用汽车有限公司、唐山唐鸿重工专用汽车有限公司和洛阳中集凌宇汽车有限公司的同比增幅均超过200%,且增幅均受搅拌车销量大幅增长拉动。

黄总

黄总